Am vergangenen Donnerstag erschien die aktuelle Ausgabe der WirtschaftsWoche. Darin ein Artikel von Marcus Pfeil zum Thema Crowdinvesting mit der Überschrift „Im Schwarm in die Pleite“. Am 15. Mai erschien dieser Artikel noch einmal im Handelsblatt. Da zahlreiche Aussagen in diesem Text schlichtweg falsch sind, möchte nicht nur Michael Schiemann, der Gründer von Life Action Games, dessen Startup in dem Artikel als „Sündenbock“ auserwählt und als „so gut wie pleite“ dargestellt wurde, Stellung zu diesem Text beziehen, sondern auch wir.

Zunächst zum Startup Life Action:

Das Startup aus Berlin entwickelt mobile Spiele und macht erstmals Filme und Computerspiele mit Augmented Reality-Technologie live erlebbar. Per iPad interagieren die Spieler mit virtuellen Figuren an realen Orten, lösen knifflige Rätsel und können so spannende Geschichten nachspielen. Im Mai 2012 konnte das Berliner Unternehmen 100.000 Euro von 159 Investoren bei Seedmatch einsammeln. Life Action Games hat bisher zudem eine Anschlussfinanzierung von ProFIT, dem Förderprogramm der IBB, bekommen.

![lifeaction logo]()

Marcus Pfeil schreibt in seinem Artikel auf Grundlage der Informationen eines Seedmatch-Investors Folgendes:

„Heute ist die Firma so gut wie pleite. So zumindest versteht Schreiner den Wortlaut einer E-Mail, die ihn am 10. Dezember erreichte: ‚Wir werden es ohne Ihre Mithilfe nicht schaffen. Unsere Liquidität reicht noch bis Anfang Februar… Zur Überbrückung… benötigen wir 25.000 Euro. Da alle anderen Möglichkeiten der Finanzierung leider erfolglos waren, wenden wir uns an Sie mit einem weiteren Beteiligungsangebot.‘“

Und weiter…

„Im Chatroom von Lifeaction, der nur für Investoren geöffnet hat, schäumten viele vor Wut. Auch Schreiner machte dort seinem Ärger Luft. Die Gründer seien ‚überfordert‘, so der 48-Jährige, der wissen will, warum er seinem schlechten Geld gutes hinterherwerfen soll.“

Dazu Michael Schiemann von Life Action-Games:

![Michael Schiemann life action]()

Es ist sehr schade, dass uns dieser Artikel von Herrn Pfeil schlecht gegenüber unseren potenziellen Kunden und Investoren darstellt. Und das obwohl wir kurz vor Markteinführung unseres neuen Spieles stehen, mehrere potenzielle Kunden in der Pipeline haben, die unser Produkt kaufen wollen und eine Anschlussfinanzierung in Aussicht haben.

Als junges Unternehmen im Bereich der Augmented-Reality-Spiele arbeiten wir jeden Tag hart für unser innovatives Produkt und Geschäftsmodell und bemühen uns um Kunden und externe Finanzierungen.

Natürlich gibt es auch kritische Phasen bei einer Gründung und selbstverständlich streben wir wie viele andere Startups auch nach externen Finanzierungen, um unsere Ziele zu erreichen. Aus diesem Grund haben wir unseren bisherigen Seedmatch-Investoren ein weiteres internes Investment vorgeschlagen. Mehrere Investoren haben auch ein zweites Mal in uns investiert, da sie an uns, unser Produkt und Geschäftsmodell glauben.

Es ist sehr bedauerlich, dass Herr Pfeil uns nicht einmal die Gelegenheit gegeben hat, zu dem Thema vorab Stellung zu nehmen. Um in unserem Markt und mit unserem neuartigen Produkt erfolgreich zu sein, mussten wir unser Produkt und Geschäftsmodell mehrmals anpassen. Das ist ein natürlicher Prozess für viele Startups. Es ist schlichtweg unwahr, dass „viele“ unserer Investoren wütend wären. Lediglich 3 von 159 Investoren haben sich kritisch geäußert. Fast alle unserer Investoren konnten unser Vorgehen nachvollziehen und unterstützen uns. Darüber hinaus wurde in dem Artikel lediglich ein Investor als Quelle angeführt.

Hierbei ist es außerdem schade, dass ein Investor, der im Zuge seines Investments Verschwiegenheitspflichten eingegangen ist, mit so einem Artikel die Verhandlungschancen seines Startups (in dem Falle uns) verschlechtert und so auch dem Investment der 158 anderen Seedmatch-Investoren schadet.

In seinem Artikel bezieht sich Herr Pfeil auf den Dezember vergangenen Jahres. Das ist nun fast ein halbes Jahr her. Und wir sind immer noch hier! Dieser Artikel kann sich äußerst geschäftsschädigend auf uns auswirken, da die Aussagen in dieser Form nicht der Wahrheit entsprechen.

Es spricht nichts gegen eine kritische Betrachtungsweise von Crowdfunding-finanzierten Startups. Es scheint aber, als sei unser Startup nur ein Mittel zum Zweck, um über die negativen Aspekte einer Crowdfunding-Finanzierung von Startups zu berichten. Wenn unser Land vorwärts kommen soll, dann sollte die Berichterstattung zu dem Thema Crowdfunding auch objektiver und besser recherchiert sein.

Michael Schiemann

(Mitgründer und Geschäftsführer der Life Action Games GmbH)

Unabhängig von dieser Bloßstellung des Startups Life Action Games gibt es weitere Punkte in dem Artikel von Herrn Pfeil, die wir an dieser Stelle einmal in aller Ausführlichkeit korrigieren wollen – als Beispiel dafür, wie oberflächlich einige Journalisten auf der Suche nach der besten Story manchmal recherchieren. Wir freuen uns über jede neue Berichterstattung, positive wie negative – solang sie sich an den Fakten orientiert. Dass dies hier offensichtlich nicht stattgefunden hat, zeigen folgende Punkte:

Der Journalist schreibt:

- „Die neuen Portale locken Anleger wie Schreiner mit der Aussicht auf dreistellige Renditen und dem Argument der Schwarmintelligenz.“

Seedmatch liegt es absolut fern, mit Renditen zu locken. Wenn wir etwas versprechen, dann die Chance, sich an spannenden Geschäftsideen beteiligen zu können und damit Innovationen zu realisieren. Davon abgesehen zeugt diese Aussage vor allem von der Unkenntnis oder Ignoranz des Autors was Startup-Investments ausmacht: Jedes Startup-Investment ist sehr riskant. Ein Startup ohne hohes Risiko ist kein Startup! Ein absolut hohes Risiko bedeutet natürlich eine entsprechend hohe, dreistellige Renditeerwartung. Dieses Renditepotenzial ist wohlgemerkt nicht auf ein Jahr zu beziehen, sondern betrifft einen Zeitraum von in der Regel mindestens fünf Jahren, der Mindestvertragslaufzeit!

Außerdem sind Startup-Investments nicht für jedermann geeignet und machen wirtschaftlich nur Sinn als Teil eines diversifizierten Portfolios. Genau auf all diese Tatsachen wird von Seedmatch an mehreren Stellen auf der Website (u. a. in den allgemeinen Risikohinweisen) und vor jedem Investment deutlich hingewiesen. Entscheidend ist also nicht das rechnerische Renditepotenzial eines einzelnen Startup-Investments, sondern die tatsächlich erzielte Rendite für ein diversifiziertes Startup-Portfolio. Umfragen unter unseren Investoren zeigen uns deutlich, dass die hohen Risiken verstanden werden und dass in keinster Weise die Erwartungshaltung besteht, jedes Investment werde ein Erfolgsfall und somit eine Rendite abwerfen.

![Crowdfunding Irrtuemer Portfolio Transparenz]()

- „(Die partiarischen Nachrangdarlehen) sind Kredite, die wie Eigenkapital funktionieren, weil im Pleitefall erst alle anderen Gläubiger ihr Geld zurückbekommen, bevor die Crowd dran ist.“

Richtig. Und was soll daran verkehrt sein? Startups werden grundsätzlich mit Wagniskapital finanziert, welches nachrangig ist. Wenn Wagniskapital nicht nachrangig wäre, wäre es kein Wagniskapital mehr. Insofern versucht der Autor hier etwas zu kritisieren, was in der Natur der Sache liegt. Man kann nicht erwarten, an den wirtschaftlichen Chancen eines Startups voll zu partizipieren und zugleich vorrangig behandelt zu werden wie andere Kapitalgebern wie z.B. Banken, die eine viel geringere Verzinsung ihres Kapitals erwarten.

- „‚Für partiarische Nachrangdarlehen gilt nicht die Prospektpflicht im Kapitalanlagegesetz‘, sagt Lars Hornuf von der Ludwig-Maximilians-Universität (LMU) München. Anleger verzichteten auf Kontrolle durch die Finanzaufsicht.“

Auch das stimmt und ist zugleich überhaupt nichts Negatives, da es in der Natur der Sache liegt. Zum einen ist das Seedmatch-Modell aufsichtsrechtlich absolut konform und sauber. Zum anderen machen Prospekte in ihrer derzeitigen Form für Startups sehr wenig Sinn, da sie zu aufwendig und teuer in der Erstellung sind und inhaltlich dem Frühphasencharakter von Startups und damit deren hohen Risikocharakter nicht gerecht werden. Das Wallstreet Journal Deutschland schrieb vor kurzem in diesem Zusammenhang:

![Vertrag Nachrangdarlehen WSJ]()

„Da aber die Erstellung eines Vermögensanlagen-Verkaufsprospekts in der Regel mehrere zehntausend Euro kostet, lohnt es sich für Unternehmen, die sich über die Crowd finanzieren wollen, auch dann nicht. Ein Prospekt koste mindestens 20.000 bis 30.000 Euro „oder es ist Schrott – das ist nicht proportional“, sagt Bartels [ein promovierter Jurist]. „Ein Prospekt soll Anleger schützen – tatsächlich wird er von Anwälten gelesen, nachdem eine Anlage nicht erfolgreich war“, sagt er. Die hohen Kosten fielen an, damit das Prospekt juristisch wasserfest gemacht wird.

Mit einem von der BaFin abgesegneten Prospekt würde sich absolut nichts an dem hohen Risiko eines Startups ändern; die Erfolgschancen eines Startups würden dadurch in keinster Weise gesteigert. Seedmatch plädiert aus diesem Grund seit längerem für einen spezialgesetzlichen Rahmen für Crowdfunding in Deutschland und Europa, in dem die Besonderheiten der Startup-Finanzierung berücksichtigt werden.

![Crowdfunding Irrtuemer Bafin]()

- „Sieben von der Crowd finanzierte Jungfirmen sind inzwischen pleite.“

Das sind sieben von inzwischen über 100 per Crowdfunding finanzierte Startups in Deutschland. Das wären unter 10 Prozent und für einen Startup-Investor eine sehr erfolgreiche Quote, da – wie Herr Pfeil auch später in seinem Artikel schreibt – in der Regel „75 bis 90 Prozent aller Startups“ scheitern. Eine Einschätzung ist an dieser Stelle einerseits verfrüht und sollte eher in vier bis fünf Jahren getroffen werden, wenn die Mindestvertragslaufzeit der bisherigen Startups abgelaufen ist. Andererseits hat Seedmatch nie bestritten, dass die Quote weiter steigen wird, im Gegenteil. Nicht umsonst handelt es sich um Risikokapital. Der Aufbau eines Portfolios zur Risikostreuung wird jedem Investor bei Seedmatch direkt auf der Website und in verschiedenen Blogbeiträgen nahegelegt.

- „Spätestens, wenn die ‚Start-ups in drei Jahren massive Liquiditätsprobleme bekommen, weil dann die ersten Beteiligungsverträge auslaufen und die Kleinanleger ihr Geld wiedersehen wollen, werde es Probleme geben‘, sagt Matthias Wenn, Dozent an der privaten Hochschule FOM.“

Diese Aussage ist schlicht falsch. Liquiditätsprobleme aufgrund von vertraglichen Zahlungsansprüchen seitens der Investoren sind in der Regel ausgeschlossen. Sowohl das alte Vertragsmodell in Form stiller Beteiligungen als auch die seit November 2012 verwendeten Investmentverträge in Form partiarischer Nachrangdarlehen sind mit einer qualifizierten Nachrangklausel sowie einer Streckungsklausel versehen. Dies verhindert, dass Startups durch Auszahlungsansprüche von Investoren in existenzbedrohende Liquiditätsprobleme geraten. Die vertraglichen Ansprüche der Investoren bleiben natürlich bestehen, wenn diese Ansprüche nicht fristgerecht erfüllt werden können. Diese Regelungen sind nur konsequent und im langfristigen Interesse aller Beteiligten.

- „Anleger unterschreiben in ihrem Beteiligungsvertrag zwar, dass sie nur Gläubiger und nicht Eigentümer sind. Dass sie damit, anders als Profis wie Business Angels oder Venture-Capital-Fonds kaum von einer Steigerung des Unternehmenswertes profitieren, wissen aber die wenigsten.“

Diese Aussage ist ebenfalls falsch. Investoren bei Seedmatch haben sehr wohl die Chance von einer Wertsteigerung der Startups, in die sie investieren, in Höhe ihrer Investmentquote, zu profitieren. Jeder, der sich den Investmentvertrag ansieht, kann dies nachvollziehen. Mehr Informationen zur Beteiligung am Wachstum des Unternehmens haben wir zudem in diesem Blogbeitrag zusammengefasst.

![Exitbeteiligung als Crowdinvestor: Langfristig am Erfolg eines Startups bei Seedmatch partizipieren]()

- „Bei Seedmatch bekommen Anleger während der fünfjährigen Laufzeit des Kredits gerade mal ein Prozent Zinsen.“

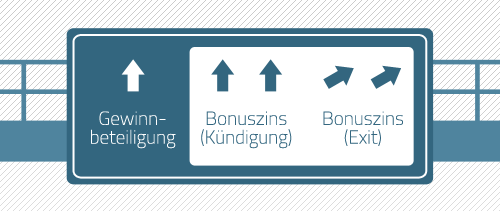

Auch mit dieser Aussage wird ein weiterer grundlegender Aspekt von Startup-Investments von dem Autor verkannt: Startup-Investments sind sehr langfristig und werden während der mehrjährigen Mindestlaufzeit bzw. bis zum Eintreten eines Exitereignisses in der Regel nicht viel oder gar nichts abwerfen. Von einem Startup zu erwarten, dass es in den ersten Jahren Gewinne erzielen soll, widerspricht dem klassischen Wachstumsverlauf eines Startups. Ein Startup-Investor zielt primär auf einen einmaligen, großen Erlös nach mehreren Jahren ab,- durch einen Exit oder die Beendigung des Investmentvertrags nach Ablauf der Mindestlaufzeit. Jeder, der sich etwas länger als fünf Minuten mit dem partiarischen Nachrangdarlehen auseinandersetzt (z. B. – wie naheliegend – bei Seedmatch), weiß, dass der Basiszins von 1% nur ein symbolischer Zins ist, der zudem aus gutem Grund endfällig gestaltet ist. Dass Investoren damit keine Rendite erwirtschaften, ist selbstredend und wird von Seedmatch auch erläutert: “Es gibt einen gewinnabhängigen jährlichen Bonuszins sowie einen jährlichen Festzins von 1%, die aber beide in der Gesamtbetrachtung des Renditepotenzials nicht sonderlich ins Gewicht fallen – beim Investieren in Startups wird die wesentliche Rendite in der Regel erst am Ende der Beteiligung, also durch Exit oder Kündigung, erzielt.“

- „Komme es nach zwei oder drei Finanzierungsrunden zum Verkauf der Firma, sei der Anteil der Crowd ohnehin so stark verwässert, dass er kaum noch ins Gewicht falle.“

Dies ist ein weiteres Beispiel dafür, dass der Autor versucht, übliche Aspekte bei Startup-Investments als etwas Negatives darzustellen: Verwässerungen sind im Startup-Business Gang und Gebe! Die Frühphasen-Investments von anderen Kapitalgebern verwässern nicht anders als die der Crowd.

Die implizite Annahme, dass durch eine Verwässerung der Absolutwert eines Investments (Investmentquote × Unternehmenswert) automatisch sinkt, ist auch falsch, da Finanzierungsrunden den Unternehmenswert in der Regel steigern. Außerdem gibt es bei Seedmatch in den partiarischen Darlehensverträgen in der Regel eine sogenannte „Downround Protection“; diese bewirkt, dass Seedmatch-Investoren bei Anschlussfinanzierungen mit einer niedrigeren Bewertung im Vergleich zu ihrer Crowdfundingrunde vor einer Verwässerung geschützt werden. (Bei den alten Verträgen in Form der stillen Beteiligungen gab es sogar einen kompletten Verwässerungsschutz, dafür aber auch keine Möglichkeit der Beteiligung in dem Exit-Fall, in dem das Startup mehrheitlich verkauft wird, sondern nur im Falle der Kündigung des Vertrags nach Ablauf der Mindestvertragslaufzeit.)

- „Doch selbst dann, im sogenannten Exit-Fall, steht der Crowd laut Vertrag lediglich ein ‚Auseinandersetzungsguthaben‘ entsprechend dem einfachen Umsatz der Firma zu.“

Diese Aussage ist ebenfalls bewusst irreführend. Vorweg: Der Begriff „Auseinandersetzungsguthaben“ bezieht sich auf das alte Vertragsmodell in Form der stillen Beteiligung, welches bis November 2012 bei Seedmatch verwendet wurde; diese Regelung ist im Wesentlichen aber nicht anders als das, was auch im neuen Vertragsmodell auf Basis des partiarischen Nachrangdarlehens in Form des sogenannten „Bonuszins nach Kündigung“ angeboten wird. Vereinfacht ausgedrückt wird ein Investor bei beiden Vertragsmodellen auf Basis einer Multiple-basierten Berechnung ausgezahlt, also z.B. 6x EBIT oder 1x Umsatz, wobei diese Multiples natürlich von Startup zu Startup variieren können. Dies ist eine vollkommen übliche – und gerade für Startups häufig genutzte – Vorgehensweise zur Auszahlung von Startup-Investoren.

![crowdfunding gewinnbeteiligung exit]()

- „‚Die von den Plattformen angebotenen Beteiligungserlöse sind relativ niedrig, eine echte Exit-Beteiligung ist das nicht‘ – Eine ‚echte‘ Exit-Beteiligung ist im Rahmen des deutschen Rechts nicht ‚einfach so‘ für Crowdinvestoren zu realisieren.“

Diese Aussage ist inhaltlich nicht nachvollziehbar und zudem verfrüht. Seedmatch bietet mit seinem Investmentmodell auf Basis des partiarischen Nachrangdarlehens sehr wohl eine vollwertige Form der Exit-Beteiligung, was sich ohne Weiteres aus den Investmentverträgen ergibt. Und wie wir bereits weiter oben erwähnt haben, kann eine Einschätzung zu Beteiligungserlösen erst dann abgegeben werden, wenn ein wesentlicher Teil der bisher finanzierten Startups die Mindestlaufzeit der Verträge erreicht hat, einen Exit hingelegt hat oder gescheitert ist. Sprich: es werden noch mindestens ein paar Jahre vergehen müssen, bevor hier eine fundierte Aussage über tatsächliche Beteiligungserlöse erfolgen kann.

- „So schützte Seedmatch die Kleinanleger bis 2012 im Fall einer Anschlussfinanzierung vor einer Verwässerung, also davor, dass ihr Anteil am Start-up sinkt.“

Das ist richtig, allerdings vollkommen marktunüblich. Wie zuvor erwähnt: Verwässerungen sind absolut üblich und nicht per se schlecht. Außerdem gibt es im neuen Vertragsmodell neben einer möglichen Verwässerung nun auch die Möglichkeit der Beteiligung im Exit-Fall, also wenn es zu einem mehrheitlichen Verkauf der Unternehmensanteile kommt.

- „Wegen dieser Klausel bekam Schreiner am 18. Januar 2013 Post von Bloomy Days. Monatelang hatte er zuvor nichts von dem Online-Schnittblumenversand gehört.“

Die Gründer der Startups, die sich bei Seedmatch präsentieren, sind verpflichtet, quartalsweise über die Entwicklung des Startups zu informieren. Bloomy Days tat dies fristgerecht und ausführlich am 31. Oktober 2012, ehe im Januar das o.g. Schreiben an die Investoren folgte. Jeder Investor kann sich zudem – wenn nötig – täglich bei seinen Startups melden, die sich über Input, Feedback und Fragen freuen.

- „Wer aber auch nur im Kleinen das nachmachen will, was Investoren der ersten Stunde etwa bei Facebook vorgemacht haben, dem reichen 30 Prozent nicht. Er braucht enorme Renditen erfolgreicher Investments, um viele Totalausfälle auszugleichen, schließlich scheitern 75 bis 90 Prozent aller Start-ups.“

Aus diesem Grund hatten die Investoren im Fall Bloomy Days die Option, in eine Pooling-Gesellschaft zu wechseln. Ihre Renditechance besteht damit weiterhin. Startups (nicht nur die bei Seedmatch finanzierten) sollten sich nicht an Facebook messen, das als ein besonders erfolgreiches aus einer Anzahl von tausenden Startups hervorgegangen ist, die scheiterten oder nicht so erfolgreich waren. Auch aus diesem Grund ist diese Rendite für die Investoren, die das 30 Prozent-Angebot wahrnahmen, von uns nicht öffentlich gemacht worden: Es ist nicht die Art von Rendite-Realisierung, die wir uns für unsere Investoren wünschen.

- „Wer via Crowdfunding (Anm. Seedmatch: gemeint ist ein Reward-based Crowdfunding, z.B. bei Kickstarter) Geld gegeben hat, bekommt Rabatt.“

Auch das ist bei Seedmatch häufig der Fall. Hier bekommen Investoren neben dem Investmentvertrag zusätzlich reale Produkten (z.B. dem Lernstift von VibeWrite). Wir wissen nicht, was die Startups hier noch besser machen sollten.

Wir hoffen sehr, dass Journalisten zukünftig mit Fragen zum Verständnis des partiarischen Nachrangdarlehens oder dem Thema Crowdinvesting im Allgemeinen auf uns zukommen, damit solche falschen Tatsachen bzw. irreführenden Aussagen in Zukunft nicht in die Öffentlichkeit gelangen.

Generell finden wir es zudem sehr schade, dass Herr Pfeil so Startup-feindlich schreibt und vor allem bewusst den Ruf von Life Action Games schädigt. Vor kurzer Zeit bewegte die Debatte um den deutschen Journalismus und sein Verhältnis zu Startups die deutsche Gründer-Szene. Seedmatch nahm damals noch Stellung und verteidigte die Journalisten: „Ohne diese Berichterstattung würde auch die deutsche Startup-Landschaft heute noch nicht dort stehen, wo sie ist.“ Der Artikel von Herrn Pfeil zeigt uns, dass wir dies differenzierter betrachten müssen.

Wir wünschen Life Action Games und allen Investoren alles Gute für den weiteren Verlauf des Unternehmens.

Über den Autor: Jakob Carstens ist seit 2012 Head of Marketing bei

Über den Autor: Jakob Carstens ist seit 2012 Head of Marketing bei

Seedmatch: Seit klar ist, dass sich Crowdfunding immer mehr im Markt etabliert, gibt es auch vermehrt Experten, die sich mit Ratgeberbüchern zu Wort melden.

Seedmatch: Seit klar ist, dass sich Crowdfunding immer mehr im Markt etabliert, gibt es auch vermehrt Experten, die sich mit Ratgeberbüchern zu Wort melden.  Dana Melanie Schramm (28 Jahre) war in den Jahren 2013 und 2014 als Head of Corporate Communications bei Seedmatch tätig und unterstützte in dieser Rolle Startups dabei, sich und das eigene Funding in den Medien bestmöglich zu präsentieren. In der Zwischenzeit arbeitet sie als Head of International Marketing und Communications bei einem Anbieter im Bereich Visual Storytelling für Pharma-Unternehmen und Biotech Startups.

Dana Melanie Schramm (28 Jahre) war in den Jahren 2013 und 2014 als Head of Corporate Communications bei Seedmatch tätig und unterstützte in dieser Rolle Startups dabei, sich und das eigene Funding in den Medien bestmöglich zu präsentieren. In der Zwischenzeit arbeitet sie als Head of International Marketing und Communications bei einem Anbieter im Bereich Visual Storytelling für Pharma-Unternehmen und Biotech Startups.

es ist wieder so weit: Seedmatch ist ein Jahr älter geworden und mittlerweile schon 4 Jahre alt! Das wollen wir feiern – aber wie immer nicht allein.

es ist wieder so weit: Seedmatch ist ein Jahr älter geworden und mittlerweile schon 4 Jahre alt! Das wollen wir feiern – aber wie immer nicht allein.